☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Presentación de PowerPoint

Diapositiva 1

datos curiosos sobre la migración en méxico

Tercer Encuentro Internacional de Estadísticas de

Diapositiva 1

VERACRUZ - PREDIAGNÓSTICO

Fuente: INEGI

Diapositiva 1

Presentación de PowerPoint

la educación financiera

Retos del Sistema Nacional de Transparencia

Diapositiva 1

resultados de la reforma laboral

Presentación de PowerPoint

La independencia mexicana

10. Victoria Sanchez y María G. Perez

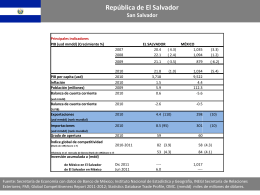

El Salvador - Secretaría de Economía

PPT - Dirección General de Promoción de la Salud

Viaje a la Muerte

Tendencias de Inversión - World Pension Association

Presentación de PowerPoint

FORMATO PARA PRESENTACIONES