☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación en ADARA - ADARA + + + + Asociación de

El Valor Bruto de la producion (PIB)

riesgo. - Apeseg

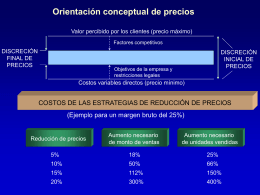

Proceso de fijación de precios

Seguro Popular de Salud

Perdidas Consecuenciales para el Ramo de Incendio

Condiciones de trabajo y productividad - InEA

MARGEN BRUTO AGRÍCOLA

Descargar Instructivo para participar.

Cobertura A - Magis, Consultores de Seguros

Productor de seguro (Presentación)