☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

AHIBA Asociación Hondureña de Instituciones Bancarias

Programación BBDD

Document

Presentación Herramientas de gestión 2

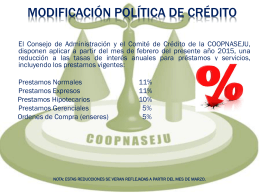

CASO SOCIO - COOPNASEJU

El Virus de la Actitud Afecta al Equipo

Plan de Trabajo

Deuda y ajuste estructural

Estructura Financiera

Arquitectura Empresarial en las Administraciones P

PONGA ORDEN EN SUS FINANZAS

El centro de escritura de CMU

Similitud y Secuencias de Palabras

PLAZA: ACTIVIDADES QUE PONEN PRODUCTOS A DISPOSICIÓN

Juan Pablo II - Bienvenido a Oracionvocacional.org

Descargar Informe []

Diapositiva 1 - United Cities and Local Governments

2. Pago de Deudas (Ascensos, Homologaciones, Zonas de Difícil

La idea nace un proyecto de investigación

File - Clase Virtual - Randall Villalobos S.

OWASP Intro

Descargar Informe []

![Descargar Informe []](http://s1.slideshowes.com/store/data/000014261_1-8757ec40b283937a9bc11dc37a390441-260x520.png)

![Descargar Informe []](http://s1.slideshowes.com/store/data/000054547_1-df9cbd27c47864c8b6911e5eb283576a-260x520.png)