☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Estructura Financiera

DiseñoGrfico

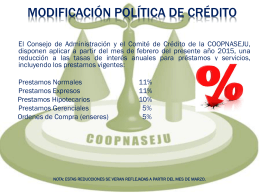

CASO SOCIO - COOPNASEJU

El servicio como factor competitivo para el desarrollo social

Deuda y ajuste estructural

Diapositiva 1

sistemas de amortizacion de prestamos

Equidad de Prestamos

accolombianlawyers.com

Document

El laboratorio de metrología Biomédica BYOSERTEC

Memoria y Cuenta Presentada en Asamblea el

Coordinación de bibliotecas UAEM

AHIBA Asociación Hondureña de Instituciones Bancarias

TECNOLOGIA BLANDA

EXISTE LA INFANCIA

Escuela Bernardino Rivadavia. Esc n° 53 Grupo Omega

AVES_1388

Escuela Crear Entre Pares 2010 (2)

CONTRA QUIENES COMPETIRAN

CLASIFICACION DE HOCKEY

¿Cómo se conduce una escuela?