☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PRESUPUESTO

Diapositiva 1

ESTUDIO.analisis

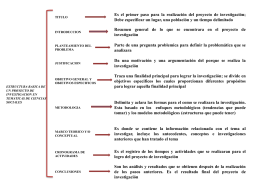

PASOS DE INVESTIGACION

Macroentorno - sigerencialuniojeda

Aprendiendo_a_decidir_para_la_prosperidad

la opinión pública semana 8

TOMA DE DECISIONES

PSICOLOGIA DEL DESARROLLO - Psicologia-ib

OBJETIVOS

Joel J. Lerner y HA Baker

Descarga

Presentación PowerPoint · Unidad 1 - McGraw-Hill

Presentación de PowerPoint

Factores de riesgo en eventos de tráfico

METODO DE VOGEL pdf

Descarga - todosaaprenderriohacha

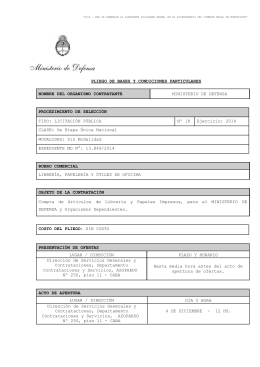

Buenos Aires, - Ministerio de Defensa