☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

7 pasos antes de comprar una casa usada

TECNICAS PARA SATISFACER AL CLIENTE

EL ORGULLO DE SER VENDEDOR

Diapositiva 1

2 )años - Cidade

SOFTWARE DE CÓDIGO FUENTE ABIERTO

Diapositiva 1

aspectos legales de la compra venta de empresas

definición y características de la negociación

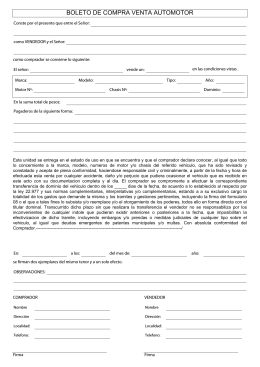

BOLETO DE COMPRA VENTA AUTOMOTOR

Ayudantía 3 Marketing, 1er semestre 2013

Diapositiva 1

Descarga

E1UU3A1 - mercadotecniaycomunicacioncorporativa

8_Marketing_industrial

Descarga

La Valoración de una empresa

MODELO DE CONTRATO DE COMPRAVENTA INTERNACIONAL

Marketing Internacional “Modalidades de Pago”

Teorías sobre servicio al cliente. Tipos, técnicas

El contrato de compraventa. Enivado por Miguel Angel