☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Futuro Sostenible

americalatina.landcoalition.org

Diapositiva 1

Responsabilidades en Generación y Entrega de Información

Presentación de PowerPoint

Diapositiva 1 - Fondo Nacional de Financiamiento de la

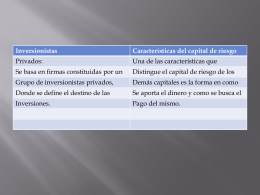

Fondos de capital de riesgo

Tema 7º Participación pública en el proceso de planificación

Document

Responsabilidades y derechos de las administradoras en …

GOBERNAR, GOBERNABILIDAD, GOBERNANZA Y BUEN

Presentación de PowerPoint

Gobierno Corporativo - Inicio

Seminario AIPEF. Presentación - Superintendencia de Valores y