☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Banco Central de Venezuela SUBSEDE MARACAIBO

Diapositiva 1

BANCO CENTRAL DE VENEZUELA

Concurso Abierto N° CM 2015/31

Diapositiva 1 - ulisesandrade

Sistema bancario - Facultad de Derecho

Diapositiva 1

AGREGADOS MONETARIOS

TARJETAS DE CREDITO Y DEBITO

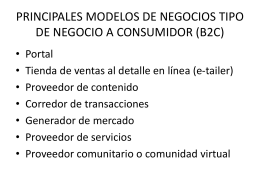

PRINCIPALES MODELOS DE NEGOCIOS TIPO DE …

Modelos de desarrollo y de planeación educativa

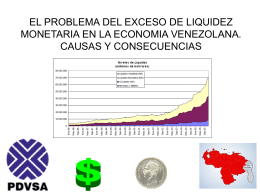

LIQUIDEZ MONETARIA

Slide 1

Libro de estilo del BCV - Banco Central de Venezuela

SHOCKS EXTERNOS Y FLUCTUACIONES EN UNA ECONOMÍA