☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CONTABILIDAD GENERAL Y ANALITICA

SISTEMA DE TRANSFERENCIA DE FONDOS …

la cuenta contable

Introducción al concepto de Balances y Cuadro de Resultados.

VPN para evaluar proyectos de inversión

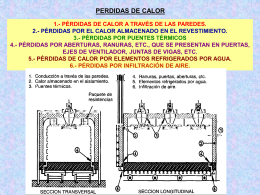

Leccion10.HornosRESISTENCIAS.PERDIDAS.CALOR

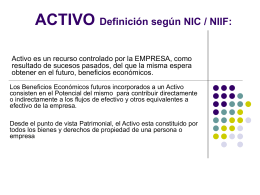

ACTIVO Definición según NIC / NIIF:

b) total ingresos y gastos imputados directamente en el patrimonio

Eternal Impact

el "gasto"

Presentación de PowerPoint

Hacienda Pública sesión 3