☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Ingeniería

LOS COSTOS

LA LENGUA: USO LOCAL Y ESTÁNDAR

Flujos de la Comunicación

COMO DESARROLLAR COMPETENCIAS

COSTEO BASADO EN ACTIVIDADES

ECOSISTEMAS TERRESTRES

instructivo diligenciamiento formatos identidades -2015

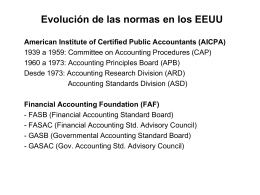

Evolución de las normas en los EEUU

COMO IDENTIFICAR PROBLEMAS CON LOS SISTEMAS DE …

3.- POR SU OPERATIVIDAD

3 clasificacion de costos

Title Area - IMEF INSTITUTO MEXICANO DE EJECUTIVOS …