☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Slide 1

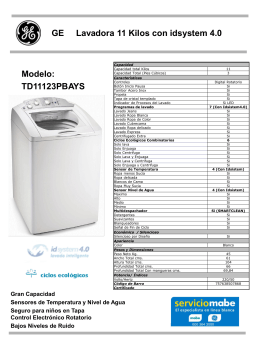

Diapositiva 1

Compartir con el equipo

Slide 1

Diapositivo 1

TUNEL DE LAVADO - M16GA01PL01-GRUPO02

Ficha Ficha

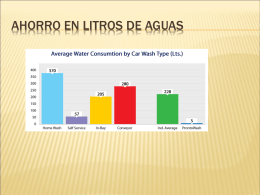

Autolavado Express

Ficha Tecnica

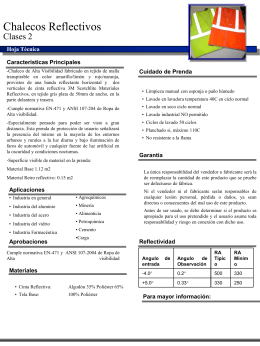

presentacion

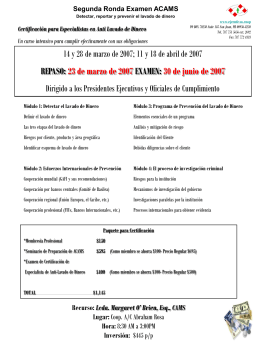

Supervisión Basada en Riesgos (SBR)

SUGEF 5094-2003/ 22 de diciembre del 2003 Señores Consejo

Presentacion_SUGEF_1