☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - Recarga en Linea Virtual Online Celulares

Diapositiva 1 - ulisesandrade

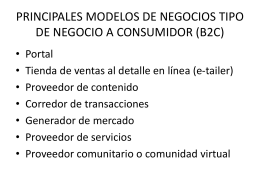

PRINCIPALES MODELOS DE NEGOCIOS TIPO DE …

Importancia del área contable en una empresa

DESTACADAS - Universidad ICEL

Diapositiva 1 - CADEXCO Costa Rica

Explicar dónde está algo con estar

Presentación de PowerPoint

TEMA 1: SISTEMAS DE INFORMACIÓN EMPRESARIAL

¿ Crees que la Felicidad en la vida de Pareja es

DEFINICION DE AJUSTE EN UNA