☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Cuentas Escriturales

Descarga

Política de cuotas de participación para mujeres

Los empresarios y profesionales que sean sujetos pasivos del IVA

Diapositiva 1

Get into the union*s business.

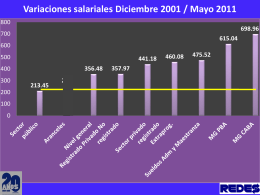

Variaciones salariales Diciembre 2001 / Mayo 2011

XXIV SIMPOSIO NACIONAL DE PROFESORES …

Diapositiva 1

Aspectos Esenciales Personales de Calidad

SOCIEDAD DE RESPONSABILIDAD LIMITADA