☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

OIT 28.10

OIT 28.10 - EducArte

Diapositiva 1

Diapositiva 1

Constancias de inscripción

Factura Electrónica para Montributistas Resolución General 3067

Monotributo Social de la Agricultura Familiar

Diapositiva 1 - :: CLAUDIA BERNAZZA

presentación - claudia bernazza

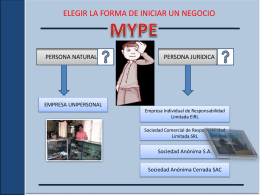

EMPRESA UNIPERSONAL

Diapositiva 1 - Banco de Previsión Social

No Slide Title

Desarrollo

INTRODUCCION A LAS FUNCIONES ACTUALES DEL …

Document

TIPOS DE SOCIEDADES COMERCIALES

TIPOS DE SOCIEDADES COMERCIALES

TIPOS DE EMPRESAS

REFORMAS A LA LEY DE SOCIEDADES COMERCIALES EN …

consultas frecuentes

Diapositiva 1

IAPG Informe Final