☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Virginia Lopez

Diapositiva 1

Constancias de inscripción

OIT 28.10 - EducArte

OIT 28.10

Diapositiva 1

Diapositiva 1 - Claudia Bernazza

Factura Electrónica para Montributistas Resolución General 3067

Diapositiva 1 - :: CLAUDIA BERNAZZA

Cambios en el Monotributo - Estudio Quijano & Asociados

Monotributo Social de la Agricultura Familiar

Diapositiva 1

The Chilean Pension System: 25 years after

presentación - claudia bernazza

TITULO

No Slide Title

El ambiente se debe cuidar en todos lados . . . No solo en

Diapositiva 1 - :: CLAUDIA BERNAZZA

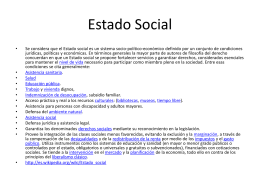

Estado Social

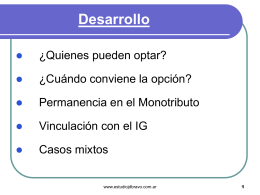

Desarrollo

www.tecnovalidaciones.com

Document