☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Desarrollo

Diapositiva 1

OIT 28.10

Diapositiva 1 - :: CLAUDIA BERNAZZA

Diapositiva 1 - :: CLAUDIA BERNAZZA

Document

Diapositiva 1 - Banco de Previsión Social

Enlace Externo

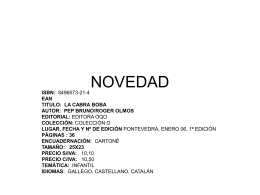

NOVEDAD

NOVEDAD - Leyendo leyendo, disfruto y aprendo |

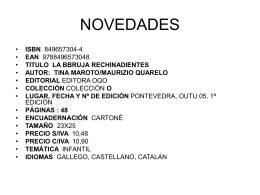

NOVEDADES