☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

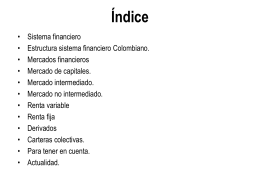

ESTRUCTURA DEL SISTEMA FINANCIERO EN COLOMBIA

Descarga

SECTOR FINANCIERO

Diapositiva 1

SFC - Gaceta Financiera

Descarga

Diapositiva 1

ASPECTOS FISCALES Y JURISPRUDENCIA TEMA 5

Document

Diapositiva 1

SEGURIDAD PUBLICA

SFC

Diapositiva 1

Unidad 1. La empresa y la cadena de suministro

SISTEMA FINANCIERO Y MERCADO DE CAPITALES

Consenso de Washington

Grandes corporaciones mediáticas

Governance of Trade

REGIMEN COLOMBIANO DE FIDUCIA MERCANTIL