☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

30 ANIVERSARIO FOGAPI NOVIEMBRE 24 DE 2009.

Diapositiva 1

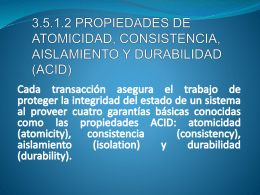

3.5.1.2 PROPIEDADES DE ATOMICIDAD, CONSISTENCIA,

Empresa y Sociedad Tema 1. Teoría de la Empresa y

BIENVENIDOS AL CURSO “INTRODUCCIÓN AL

Técnicas de recuperación de bases de datos

Diapositiva 1

Diapositiva 1

MODELOS DE NEGOCIOS DEL COMERCIO ELECTRÓNICO: 8

CONTROL DE PROCESOS (INTELIGENCIA ARTIFICIAL)

DEFINICION DE AJUSTE EN UNA

Teorema de Coase - UCEMA | Universidad del CEMA

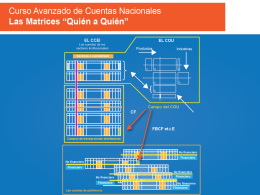

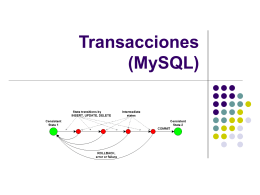

Transacciones

Circuitos o

Bloque asignaturas BDs

Sistemas de Archivos Distribuidos

Transaccion en Oracle

[Product Name] Marketing Plan

IPC DISTRIBUIDO

Introduccion a las bases de Datos

Productos y Servicios Adicionales Con Postilion

![[Product Name] Marketing Plan](http://s1.slideshowes.com/store/data/000337687_1-e97d39521f358103d46a0c90d757bd0c-260x520.png)