☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

Presentación SIGA

Experiencias internacionales. Paraguay. Sra. Carmen Martínez

MODULO DE LOGISTICA

Slide 1

Sistema Integrado de Administración Financiera

5.-SIAF

Exposición del BID. Sr. Carlos Pimenta

Slide 1

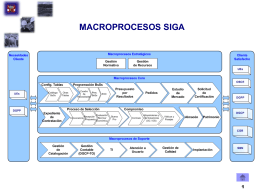

procesos siga

4sa2d_perspectiva_de__los_impuestos__icpard

sub módulo de tablas

La deuda externa de América Latina y el mecanismo de la

Diapositiva 1 - .::BIENVENIDO A LA CAMARA PETROLERA

Qué papel debe cumplir el estado para que:

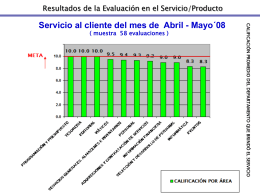

satisfaccion_cliente

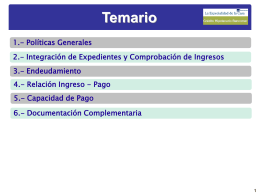

Perfil y capacidad de pago HN

Exposición del Banco Mundial. Sr. Alejandro Solanot