☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

DERECHOS

1. FUNDAMENTOS DE DERECHO FISCAL Y TRIBUTARIO

Tema 21 - ::WEB DEL PROFESOR::

Diapositiva 1

INTRODUCCION AL COMERCIO INTERNACIONAL

SOPHIE

“Ponte al corriente”

Diapositiva 1

Descarga - The Hungry Tiger

defraudacion y contrabando aduanero

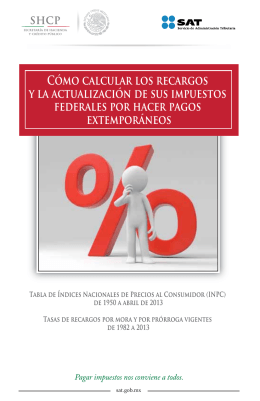

Cómo calcular los recargos y la actualización de sus

Cómo calcular los recargos y la actualización de sus