☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

RETENCIONES-PERCEPCIONES-RECIBO POR HONORARIOS

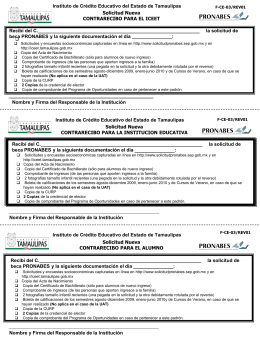

regimenes tributarios

Presentación de PowerPoint

Diapositiva 1

El control de las obligaciones tributarias

TEORÍA DE LA PARTIDA DOBLE

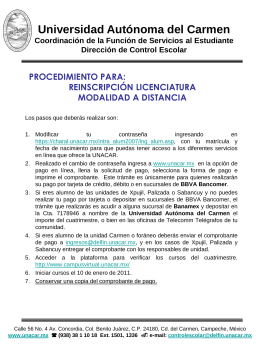

AVISO IMPORTANTE - Universidad Autónoma del Carmen

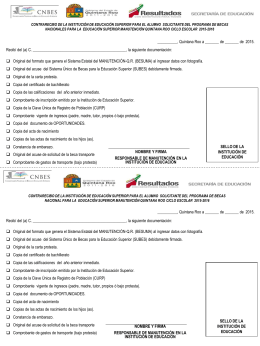

Contrarecibos pronabe 2010-2011 - facultad de enfermeria nuevo

Diapositiva 1

Ingresar

Reglas de Origen TLC-USA

código tributario - Amazon Web Services