☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

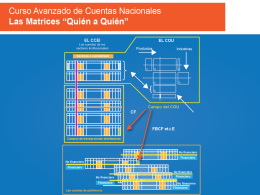

Modelo de Rentabilidad por Producto

BIENVENIDOS AL CURSO “INTRODUCCIÓN AL

DEFINICION DE AJUSTE EN UNA

Empresa y Sociedad Tema 1. Teoría de la Empresa y

Importancia del área contable en una empresa

Técnicas de recuperación de bases de datos

Diapositiva 1

Análisis Transaccional Eric Berne

3.5.1.2 PROPIEDADES DE ATOMICIDAD, CONSISTENCIA,

Presentación de PowerPoint

Circuitos o