☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - :: ADMINISTRACION FEDERAL

CAJA MADRID RENTABILIDAD TRIENAL , FI.

No Slide Title

Si.COSS

DEL PAGO

Diapositiva 1 - :: ADMINISTRACION FEDERAL

Presentación de Mis Aportes y Mi simplificación

RG 1361AFIP

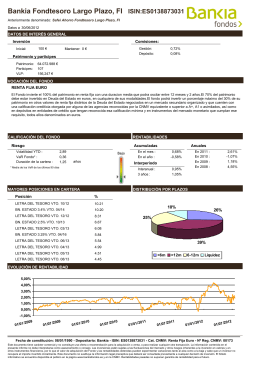

Ficha del fondo

Descargar noticia completa de “Se presentó la Tarjeta Personal

Que_es_el_Programa_de_Credito_Fiscal

1 - Afip

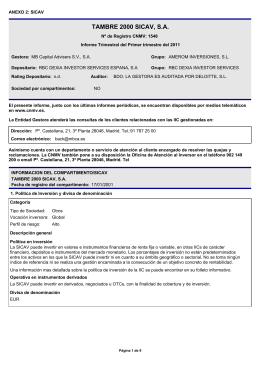

TAMBRE 2000 SICAV, S.A. - Bolsas y Mercados Españoles

casos_philips-despegar_german_garbarino

3 Procedimiento Práctico

Ver: Resumen SICNEA-ISTA - Despachantes Argentinos

requisitos y documentos a entregar

inicio

La Aduana en Abril 2013

Res. Gral. 1122 / 2002 - ..:: KHT Consulting :

PIMCO SSBT-GIS Semi-Annual Report [Funds] 06-30

![PIMCO SSBT-GIS Semi-Annual Report [Funds] 06-30](http://s1.slideshowes.com/store/data/001436625_1-4a004b6c89fc63061e1525f55a31ad08-260x520.png)