☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Tema 21 - ::WEB DEL PROFESOR::

Document

www.dgi.gub.uy

Diapositiva 1

UBICACIÓN DEL DERECHO FISCAL

APELLIDO Y NOMBRE: Fraga, Diego N. FORMACIÓN ACADÉMICA

El derecho tributario es una disciplina autónoma por que tiene sus

Los Derechos

Slide 1

EL IMPUESTO DEFINICIÓN LEGAL DE IMPUESTO

CÓDIGO TRIBUTARIO

sunat-infraccion tributaria

código tributario

Legislación Mercantil y Fiscal

Tema 21 - ::WEB DEL PROFESOR::

Tema 4

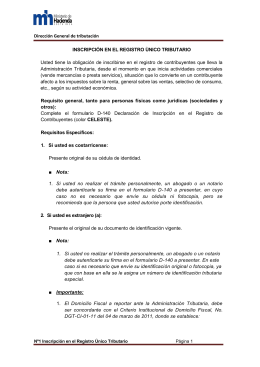

Folleto Informativo No. 1 Inscripción Registro de Contribuyentes

Diapositiva 1

Sistema Nicaragüense de revisión de los actos

Registro contable

Marco General del Procedimiento de Verificación Control Directo

Los límites constitucionales al poder tributario

Presentación General Desayuno Diciembre 2012