☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CURSO FINANZAS DE LA EMPRESA

EXPECTATIVAS DEL CLIENTE: acerca del servicio

Presentacion ¨Retirate Joven y Rica

Diapositiva 1

Descarga - la comprension lectora

EFECTUAR LA COBRANZA A LOS CLIENTES.

Diapositiva 1

Presentación de PowerPoint

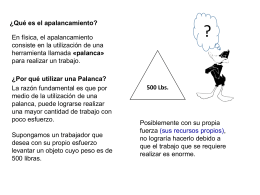

Apalancamiento

PRESENTACION FINAL capitulo 9

Document