☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

La Importancia de los sistemas de Facturación y la

Renov@ un nuevo concepto comercial

Presentación de PowerPoint

Proyecto plumas de acceso del Fraccionamiento

8_Marketing_industrial

casos_philips-despegar_german_garbarino

definición y características de la negociación

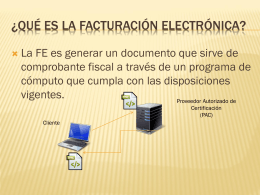

FacturaciÓN ELECTRÓNICA - Home Page

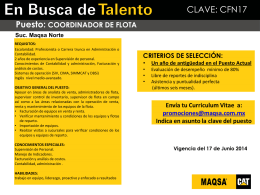

Promoción Interna - COORD. FLOTA DE RENTAS

Valor de transacción en ventas sucesivas

Herramienta SOA : Mule ESB

ARQUITECTURA ORIENTADA A SERVICIOS (SOA)