☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

presentación

Condiciones de trabajo y productividad - InEA

corporación del seguro social militar “cossmil” rendición pública de

El tiempo de vida

Diapositiva 1

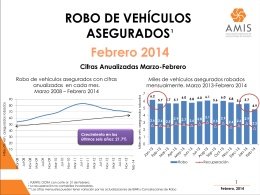

Vehículos asegurados robados Marzo-Febrero

Sistema de salud de Costa Rica

proyecto de vida

Prese230115160319930 - Ministerio de Sanidad, Servicios

cam - ASSAL

microsseguro - Home

encuentro anual cbm 2013 - Superintendencia de Valores y Seguros

Tenemos un proyecto, pero dónde busco los fondos para financiarlo

El déficit público

Dave Grace - Consejo Mundial de Cooperativas de Ahorro y Crédito

Jornada de Empleo con Apoyo