☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

COSTOS Y PRECIOS EN EL COMERCIO INTERNACIONAL

costos y precios en el comercio internacional

El Servicio: Arma Competitiva

PUNTOS BÁSICOS PARA NO GENERAR CRÉDITOS

Diapositiva 1

Las tiendas - ZIMFLEX HOMEPAGE

II UNIDAD LA CARTA CONTENIDO, ESTRUCTURA Y …

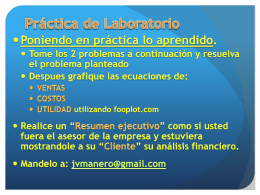

Practica lab 0 Ecuaciones

Diapositiva 1

Marketing y Comunicación

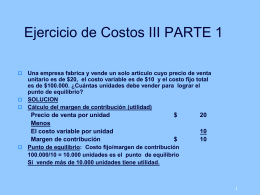

COSTOS - Mag. Bernardo Nieto Castellanos | Just

La Comercialización turística

vocabulario - unidad 4 etapa 1

¿CUANTO CUESTA NUESTRO SABER?

Diapositiva 1

Diapositiva 1

feparunsa.files.wordpress.com

Villa “Amistad”

Maita Vende Ca - Flamenco Export

Vocab.1 Practice

UTILIDADES

Martha Rogers2

estrategia nº1