☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Costos - .:: GEOCITIES.ws

Diapositiva 1

METODOS PARA DETERMINAR EL PRESUPUESTO

Experiencia de C. del MEDIO

COSTOS - Mag. Bernardo Nieto Castellanos | Just

COSTOS Y PRECIOS EN EL COMERCIO INTERNACIONAL

La mitad de 430 - DIDACTICADELAMATEMATICAMPERO

CONTABILIDAD DE COSTOS

REDES Emprendedores Senior

Martha Rogers2

Como Hacer Eficiente la Empresa

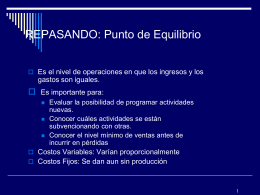

PUNTO DE EQUILIBRIO

Descarga - ingenieria comercial

Diapositiva 1

LA EMPRESA Y LA CONTABILIDAD

Descarga PDF - Inicio

Diapositiva 1