☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Empresas Certificadas

Diapositiva 1

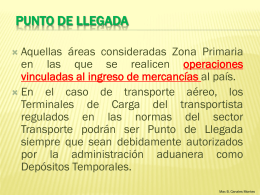

Punto de llegada

EXPORTACION DEFINITIVA iiii. ppt - Procedimientos-Aduaneros-II

procedimiento simplificado de domiciliación

Descarga - The Hungry Tiger

Diapositiva 1

defraudacion y contrabando aduanero

despacho aduanal (ci..

DEPÓSITO ADUANERO - gaci

RECINTO ADUANERO DEPÓSITO ADUANERO ZONA FRANCA

Diapositiva 1

REGIMENES ADMINISTRATIVOS - gaci

Presentación de PowerPoint

Diapositiva 1 - Goodrich, Riquelme y Asociados

Regimen Tributario Aduanero