☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Regimen Tributario Aduanero

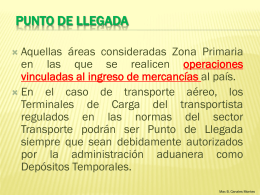

Punto de llegada

Diapositiva 1

Diapositiva 1

Descarga - The Hungry Tiger

Presentación día del aduanero Camara de Comercio Puerto

Comunicación eficaz

Diapositiva 1 - aprendeconomia

Empresas Certificadas

Presentación de PowerPoint

Certificado de origen