☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EVALUACIÓN ECONÓMICA FINANCIERA DE PROYECTOS DE

VAN, TIR, Costo_Beneficio-DOS (1)

Metodos_de_Valuacion_de_proyectos

Conceptos financieros

Enlace Externo

Flujo de Fondos del Proyecto

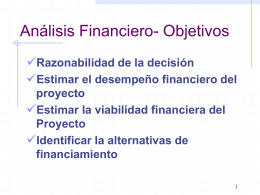

Evaluación Financiera de Proyectos

comparativa de impuestos indirectos entre china y méxico.

Ventajas

Restaurante para Diabéticos

Los empresarios y profesionales que sean sujetos pasivos del IVA