☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

dictamen 170214 f 1

Descargar Carta de Presentación

SeDiMeC - Servicios Digitales de Médicos Colegiado

documentación

PERSONALIDAD DEL CONTADOR PUBLICO

Ética y responsabilidad social del CP

obligaciones

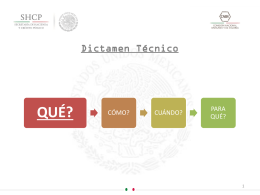

Dictamen Técnico

la toma de razon y contrato de obras

REFORMA FINANCIERA lgoaac

Los españoles son iguales ante la ley sin que pueda

Certificación del Oficial de Cumplimiento

CONTADOR

Diapositiva 1