☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Mercado eléctrico chileno

Document

Presentación de PowerPoint

LA REGULACIÓN DE LO EXCEPCIONAL

Un nudo en la Sabana

El cuento

Diapositiva 1

COBEE-GLOBELEQ

AVANCES EN MATERIA DE REGULACION DEL SECTOR …

UN NUDO EN LA SABANA

Slide 1 - SchoolRack

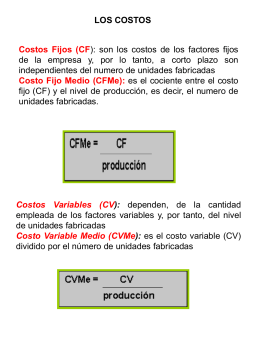

Costo Fijo Medio (CFMe)

nudos - WordPress.com

como fabricar un atrapa sueños.

GEO Resource Book - Ministerio de Medio Ambiente y Recursos

Apertura. - osinergmin

Diapositiva 1

INTEGRACIONES EMPRESARIALES, ASPECTOS RELEVANTES:

CAMMESA Precios Mensuales Grandes Usuarios