☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

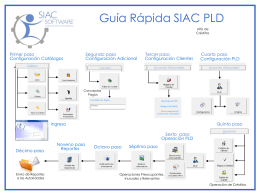

3.- Reportes de Operaciones Relevantes, inusuales e

Diapositiva 1

CIB Presentation Template

MIÉRCOLES * 14 DE MAYO

informe del resultado de la fiscalización superior de la cuenta pública

Elecciones Primarias: Luces y Sombras

Diapositiva 1

Componentes del Costo del servicio de Electricidad

FileNewTemplate

Capacitación de PLD/FT

Diapositiva 1

Control Program for Listeria monocytogenes

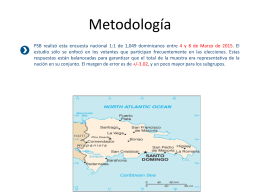

Metodología

REFORMA FINANCIERA lgoaac

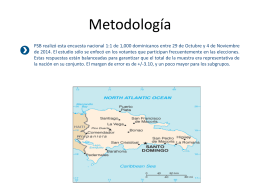

Metodología

Sistema de Calidad Marina

Certificación del Oficial de Cumplimiento