☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Decreto 2649 de 1993

Ejemplo de Moneda Común Denominador

TRABAJO DE : CONTABILIDAD Y FINANZAS HECHO POR:

BIENES DE USO - Facultad de Ciencias Económicas

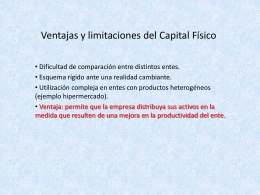

Ventajas y limitaciones del Capital Físico

Presentación taller contabilidad y gestión de recursos ESAL

Pasivos a Largo Plazo

File - Investigación de mercados cuantitativa

resentacion partida doble

Ley de

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

Turnar solicitudes de información

Documento de Seguridad