☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Ingresos de Transacciones sin Contraprestación (Impuestos y

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

Diapositiva 1

LIBROS CONTABLES

jornadas cont. municip - Consejo Profesional de Ciencias

SISTEMA DE CONTROL GUBERNAMENTAL

Diapositiva 1

Diapositiva 1

Efectos esperados por la implantación del SIIF2. Panel 4

Renov@ un nuevo concepto comercial

Caso Pollos King (Sr. Walter Espinoza, gerente de Proyectos)

Presentación Sistema Administrativo

PPT - Universidad Centroccidental "Lisandro Alvarado"

Cómo hacer presentaciones profesionales

Presentación de PowerPoint

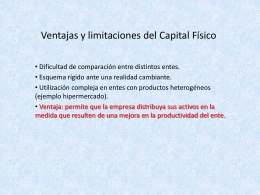

Ventajas y limitaciones del Capital Físico

Diapositiva 1