☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

1 – Alta Calidad en Contabilidad

Leccion 18 - Restaurando la doctrina del plan de Dios para sostener

Diapositiva 1

Rompiendo Ataduras

Apresentação do PowerPoint

EL DIEZMO EN LA IGLESIA - Inicio ICIAR

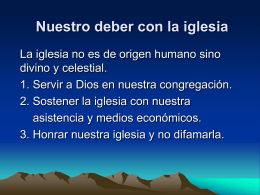

DEBERES HACIA LA IGLESIA

la teología de la mayordomía cristiana

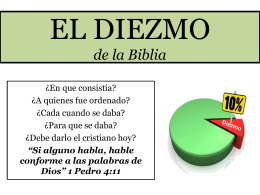

EL DIEZMO DE LA BIBLIA

Descarga - corporacion iglesia mision la voz de cristo

el diezmo - ObreroFiel

3-Historia y tributos de CR - UTN-CONTA-IV

Diezmos

común o cotidiana - DHPC-FCE

Ovide Decroly - UMG-Metodos-Portafolio

En algún momento, vas ha tener que ser

Tratamiento de señales

Resultados

Desarrollo de la comprensión lectora crítica en los estudiantes de

Derechos Reales sobre cosa ajena