☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

SOCIEDAD DE RESPONSABILIDAD LIMITADA (LTDA)

Título (Arial Narrow 36)

F.Hoetz

aagonzalez52unidad-4-exposicion

extincion de sociedades

mcorreaalejandro-Exposicion Unidad 3

Diapositiva 1

haga clic aquí.

Presentación de PowerPoint

Presentación de Viáticos

PLAN DE LIQUIDACION. METODOS DE ENAJENACION DE ACTIVOS

garantías - Gobierno Regional de Los Lagos

Contrato de Suministro.

responsabilidad concursal de los administradores sociales

Caso Práctico

Miembros Industriales - Mercado de futuros del aceite de oliva

Diapositiva 1 - CURSO DE GESTION DE PERSONAL

DE LA MORENA ABOGADOS

Presentación de PowerPoint

visión del sistema nacional de pagos (snp)

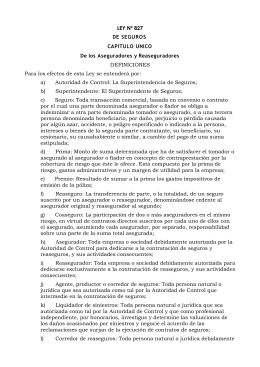

Normativa del Proceso de intervención o Quiebra de entidades

Slide 1