☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Home banking - catedra

Descarga

Rueda de Prensa PACC - 2

Folleto BD Banking 8.5 x 11-2014

Organigrama (163 Kbytes ppt)

Presentación Proyecto LIFE

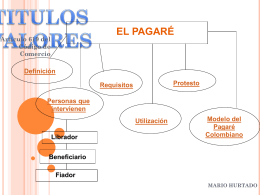

Pagaré - WordPress.com

Descargar - Ingresa.cl

“premio nacional de antigüedad en el servicio público” promoción

solicitud para obtener la medalla

Sin título de diapositiva

LEGISLACION 1er PARCIAL –EL PAGARE

ING - Superintendencia de Valores y Seguros

clases obligaciones ii tema 2 estipulacion a favor

PROGRAMME HOME-TO-HOME Bury St. Edmunds_HARRY POTTER

PPT - Universidad Centroccidental "Lisandro Alvarado"

PC Banking Empresas

Internet Banking

Folding-home (presentación).