☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

otros riesgos

El Tránsito a la Sociedad Industrial: Los Primeros

Practica del Tema 3 SOR

HERÁLDICA

Trabajo de Ambiente

INFORME AVANCE DE METAS 2012

del presidente, secretario, tesorero y directores

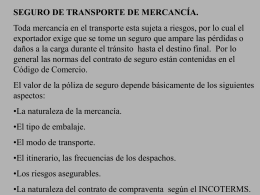

SEGURO DE TRANSPORTES

ilusiones ópticas

“CÓDIGO TRIBUTARIO: ALCANCES Y PERSPECTIVAS”

Presentacion FRANCISCO MUÑOZ USANO

La instauración de la República y el Terror