☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Manual de Análisis Fundamental

Comportamiento de las empresas de la CAPV respecto a …

Costos y Gestión en Empresas de Servicios

Estructura del Sistema Financiero Mexicano

Análisis de empresas

SISTEMAS DE GESTION TALLER

VALOR INTRÍNSECO VERSUS PRECIO DE MERCADO

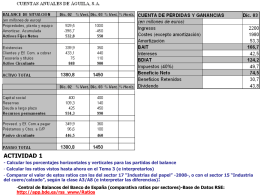

2.- EL ESTADO DE RESULTADOS

Tema 1. Reflexiones sobre la crisis financiera

DIVERSIDAD α β γ

pensar … creyendo. - Para dar razón a la esperanza

Índices Bursátiles

Document