☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

14.25 Ponencia Sr. Armando Chang

piscifactoría de trucha

Diapositiva 1 - Universidad de Los Lagos

Estudios de mercado de prendas de vestir y de fibras camélidas

Pintores Peruanos - Holismo Planetario en la Web

PERU - Luiz Prado Blog

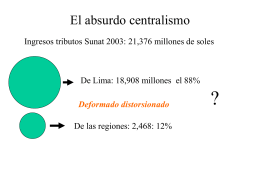

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

Primeros Directores de BELLAS ARTES – Selva, Sierra y Costa

Diapositiva 1

Diapositiva 1

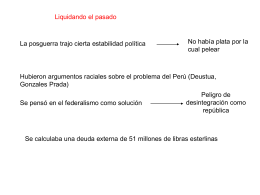

Liquidando el pasado