☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Renta Vitalicia Variable - Superintendencia de Valores y Seguros

Renta Vitalicia Familiar

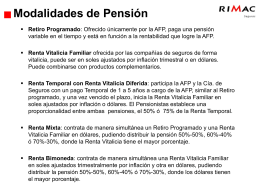

Modalidades de Pensión

Title (ex:Transamerica)

Derecho de habitación vitalicia del cónyuge supérstite

Presentación de PowerPoint - Superintendencia de Valores y Seguros

“Visitas domiciliarias, nuestra atención debe continuar”

Diapositiva 1 - Universidad de Chile

Sistema de Cajas de Previsión

MIAMI DE COMPRAS Salida Grupal Noviembre

Módulo 6 Sistema Privado de Pensiones y Sistema de Seguros

Guía de Orientación para los que están cerca de Pensionarse

The Principal Title Page - Superintendencia de Valores y Seguros

regimen privado

Determinación de Pensión Digna

Descargar