☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

CONVENIO DE KYOTO DERECHOS E IMPUESTOS

DEPÓSITO ADUANERO - gaci

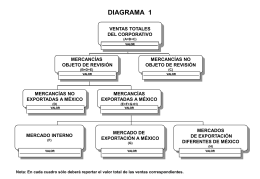

DIAGRAMA 1

Diapositiva 1

Diapositiva 1

REGIMENES ADMINISTRATIVOS - gaci

Diapositiva 1

LEY DE INCENTIVOS AL TURISMO

UNIDAD 2 - uvm-problemasdece

procedimiento simplificado de domiciliación

EXPORTACION DEFINITIVA iiii. ppt - Procedimientos-Aduaneros-II

Diapositiva 1