☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

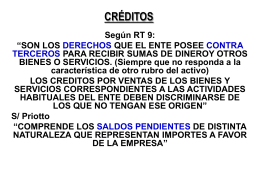

Diapositiva 1 - Franja Morada

Diapositiva 1 - Franja Morada

APLICACIONES PAR MOVILES

Las personas viven de acuerdo a guiones

LO QUE ESTABAS BUSCANDO LO PUEDES

Enlace Externo

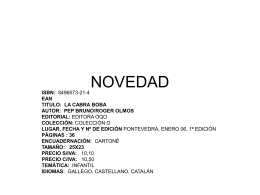

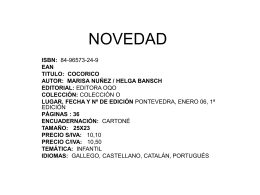

NOVEDAD

NOVEDAD - Leyendo leyendo, disfruto y aprendo |

Diapositiva 1

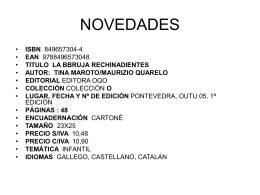

NOVEDADES