☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

Document

ERNST & YOUNG - Club de Contadores

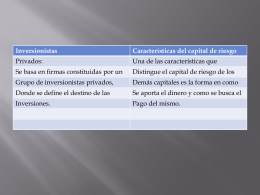

Fondos de capital de riesgo

Unidad I: CONCEPTOS FUNDAMENTALES

Slide 1

Impuesto a la Renta de No Domiciliados

Unidad I: CONCEPTOS FUNDAMENTALES

5.Evaluacion de las Estrategias - upn283