☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Tendencias del empleo y la cohesion social

Comentarios a Regional Economic Outlook FMI 2009

Contexto Latinoamericano - ICI Panama: Instituto

STRATEGY FOR EQUITY AND PRODUCTIVITY Draft Profile …

ALCA y ALC: Oportunidades y Riesgos Giovanni E. Reyes, …

FORO DE LA SOCIEDAD CIVIL UE- CELAC, 19

Diapositiva 1

factores que indican el crecimiento económico

Slide 1

HACIA UN DESARROLLO SOSTENIBLE

La Política Económica: introducción

ALCA y ALC: Oportunidades y Riesgos Giovanni E. Reyes

Sesión

Document

Slide 1

ELEMENTOS PLAN DE CHOQUE 2013

Sin título de diapositiva

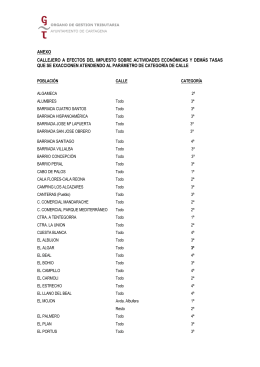

A5a. Callejero IAE - PDF 39,66 KB

Evaluación del Estado de las Prácticas de Gestión Sostenible de

Economía y Pobreza en ALC

Slide 1

Los indicadores bibliométricos y los rankings de universidades

Determinación relativa de fenoles, flavonoides y esteroides en cinco