☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El Gasto Tributario en los Impuestos Provinciales

Document

Slide 1

Tasas del impuesto para las personas de existencia visible

Sistema Nicaragüense de revisión de los actos

11. Municipalidad de Puerto Madryn Provincia del Chubut.

Presentación de PowerPoint

LA LEY 843 Y LOS IMPUESTOS VIGENTES

Marco General del Procedimiento de Verificación Control Directo

Diapositiva 1

código tributario - Amazon Web Services

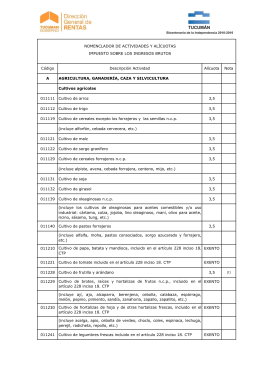

agricultura, ganadería, caza y silvicultura

Diapositiva 1