☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

8suse

fedinorltda.com

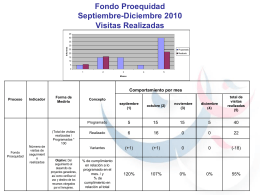

Fondo_PROEQUIDAD_sept_dic

CLASE 5- CUARTO – 4 PERIODO ahorrar

Folleto Certificacion Etica

Libro de artista:

MICROFINANCIAMIENTO PARA EL DESARROLLO EN …

Folleto ETICA

Chubaka Producciones Inc.

Slide 0

Présentation PowerPoint

OFICIALIZACION INTERCAM CASA DE CAMBIO

DESARROLLANDO EL POTENCIAL DE LOS SISTEMAS DE …

Diapositiva 1

no_importa

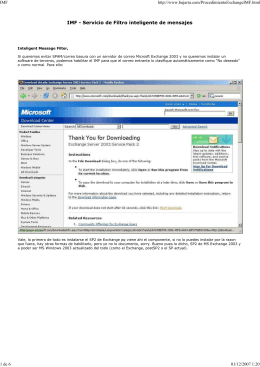

IMF - Servicio de Filtro inteligente de mensajes

comunicación y relaciones dentro de una organización

Base legal del Balance Social

Con tu compañero, escribe una lista de verbos

Globalizacion y Desarrollo Economico en Chile y …

Charla Gains of Trade

Diapositiva 1